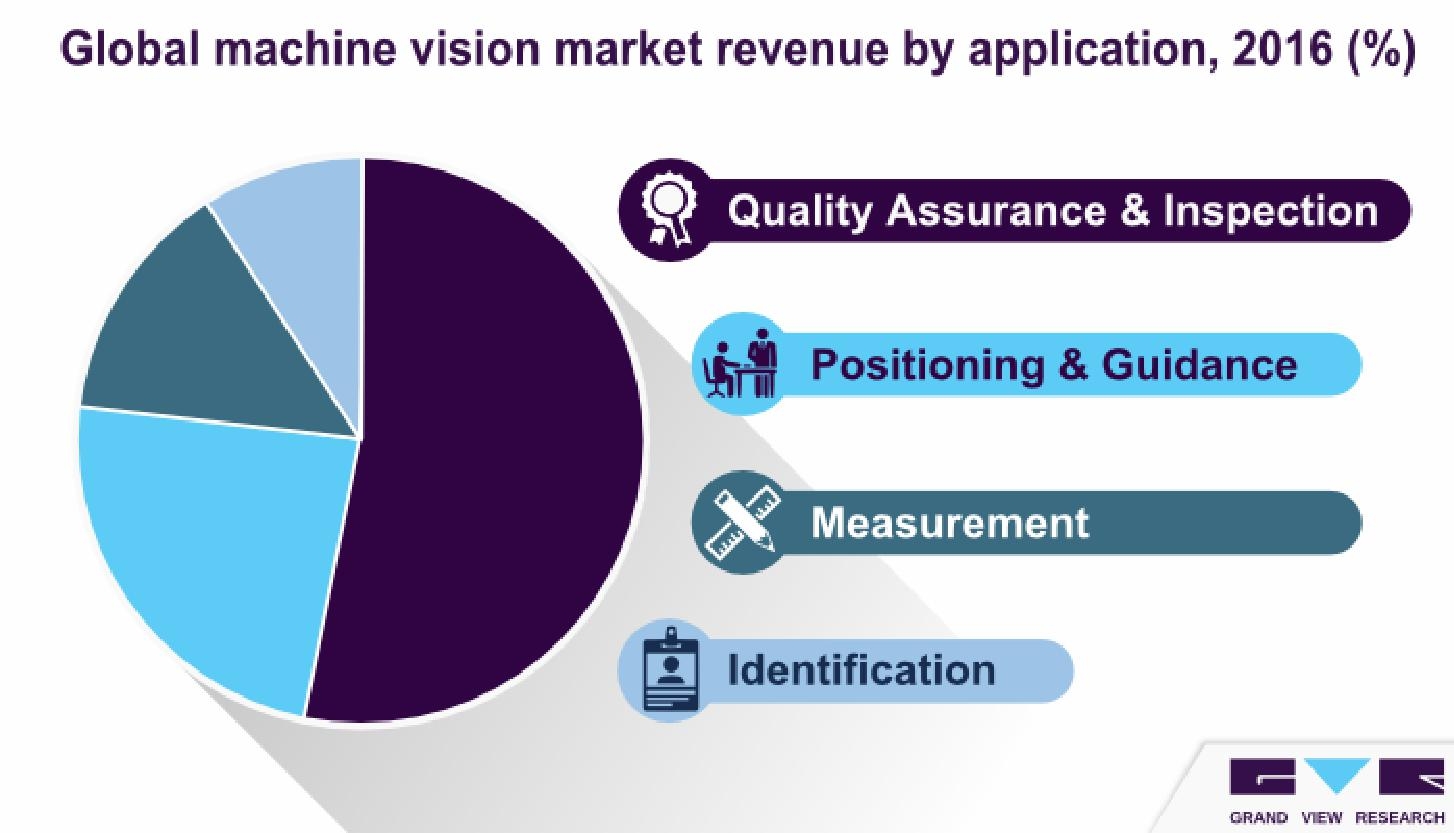

Dans sa récente étude du marché mondial de la vision industrielle, le cabinet américain Grand View Research annonce un taux de croissance annuel moyen (CAGR) de 8,5 % de 2017 à 2025, évaluant à 19,22 milliards de dollars le revenu dégagé en fin de période. Conçus pour effectuer la capture et le traitement d’images ainsi que la mesure de diverses caractéristiques, les systèmes de vision industrielle mettent en œuvre à la fois des composants matériels et logiciels, tels que l’éclairage, les lentilles, les capteurs et les équipements de communication et d’analyse de données. Autant de domaines qui connaissent des avancées technologiques majeures représentant un facteur de développement important du marché. En termes de types d’application, si l’inspection et la qualité ont généré la plus grande part de revenu en 2016, le plus fort taux de croissance devrait revenir en revanche aux tâches d’identification. Le rapport souligne d’autre part que dans un contexte d’automatisation de la production, les systèmes de guidage des robots constituent également un moteur du marché.

Selon la présente étude, la demande est principalement issue des secteurs de l’automobile, de l’agroalimentaire, de l’emballage, du médical et de l’industrie pharmaceutique. Avec la forte expansion prévue pour ces industries dans la zone Asie-Pacifique (APAC), c’est cette région qui devrait connaître le CAGR le plus élevé (10,4 %), également porté par un phénomène de concentration des investissements de R&D en technologies de vision industrielle, accompagné d’acquisitions, de partenariats stratégiques et d’alliances de distribution. Quant aux acteurs prédominants sur ce marché, Grand View Research a retenu Basler, Cognex, Keyence, Microscan, National Instruments et Omron.